Krátkodobá rezerva

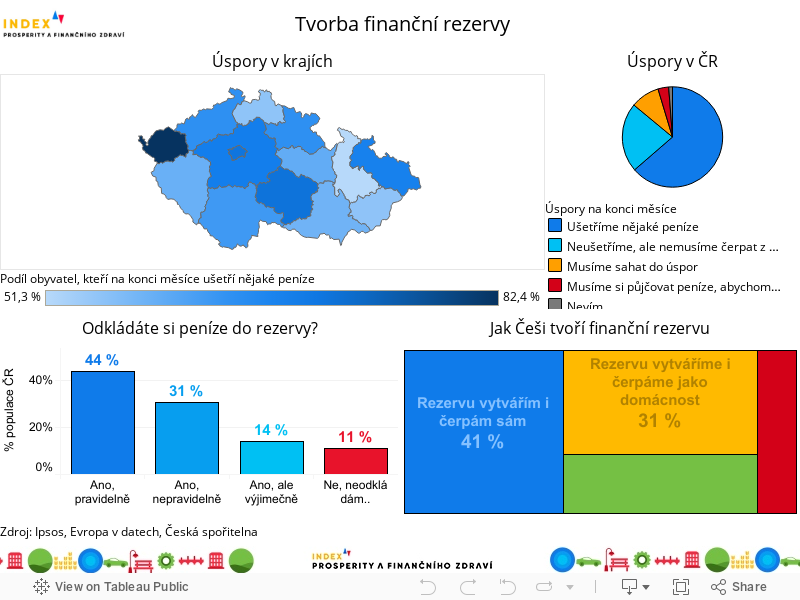

9 z 10 Čechů si vytváří alespoň nějakou krátkodobou rezervu, třetina by z ní vyžila maximálně měsíc

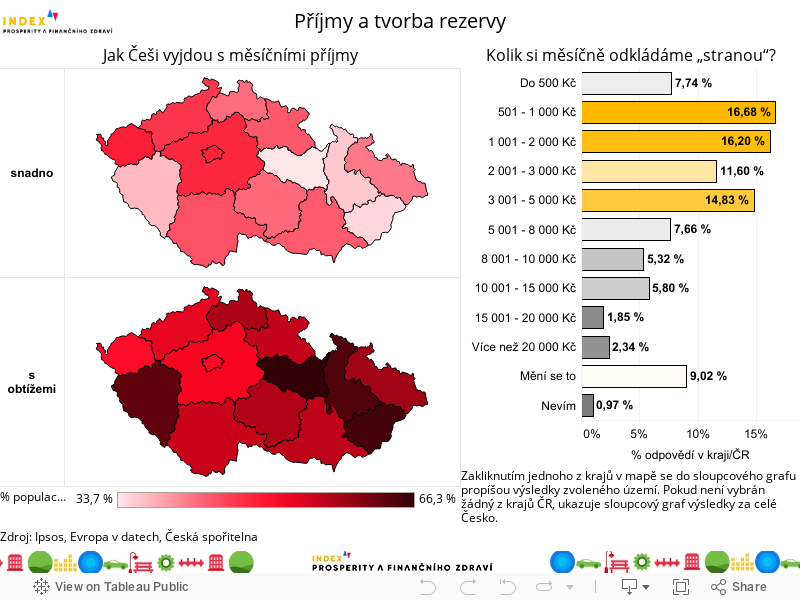

I když 57 % Čechů vychází obtížně se svými měsíčními příjmy, 90 % domácností si dokáže vytvářet krátkodobou finanční rezervu, jak vyplývá z nejnovějších zjištění průzkumu Indexu finančního zdraví Čechů, který pro Českou spořitelnu a Evropu v datech uskutečnil Ipsos. Finanční rezerva se ve většině případů pohybuje kolem 20 tisíc korun a domácnostem ušetřená částka většinou vystačí zhruba na měsíc případného výpadku příjmů. Jako adekvátní ale Češi většinou vnímají zásobu alespoň na tři měsíce, které jsou dolní hranicí optimálních úspor i podle řady finančních expertů. Největší překážkou pro tvorbu rezervy jsou podle Čechů nízké příjmy, které jim často znemožňují pokrývat i běžné výdaje. Víc než polovina Čechů totiž se svým rozpočtem vychází s obtížemi.

Ekonomická a energetická krize přiměly řadu Čechů, aby sáhli do svých úspor, a až 57 % obyvatel České republiky jen s obtížemi vyjde se svým současným příjmem. „Každý šestý Čech během uplynulého roku nedokázal zaplatit alespoň jeden ze svých běžných výdajů, jako jsou platby za energie, nájem, telefonní a internetové služby nebo splátky hypotečních, leasingových či jiných úvěrů,“ vysvětluje Tomáš Odstrčil, analytik Evropy v datech. Právě na domácnost a její provoz přitom podle zjištění Indexu finančního zdraví Čechů připadá až 45 % výdajů českých domácností. Přes 40 % Čechů navíc předpokládá, že se jejich finanční situace v průběhu následujících tří let ještě zhorší.

Každý desátý si netvoří „finanční polštář“

Svou finanční situaci však tři čtvrtiny Čechů s nikým nekonzultují, a ti, kteří se přeci jen s někým radí, se nejčastěji neobrací na profesionály, nýbrž na členy své rodiny. Nejčastěji v české společnosti převládá pocit, že „si dokážeme přeci poradit sami“.

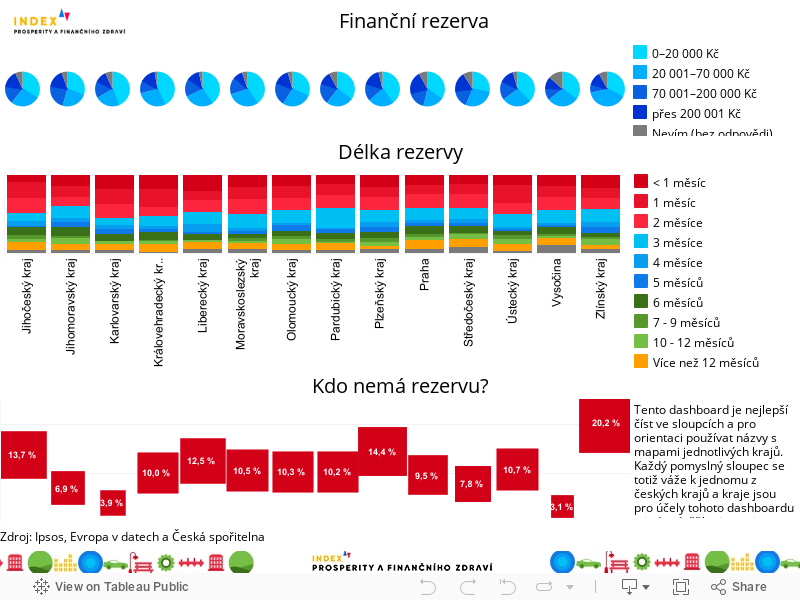

Ke zlepšení finanční situace Čechů může vést i dostatečná krátkodobá finanční rezerva, která zahrnuje veškeré okamžitě dostupné finanční prostředky. Krátkodobou rezervu si sice vytváří až 9 z 10 Čechů, ale pravidelně tak činí méně než polovina obyvatel ČR. „Každá desátá domácnost v Česku není aktuálně schopná vytvářet žádnou finanční rezervu a běžné životní náklady pokrývá z předchozích úspor nebo z půjček. Devět z deseti domácností je sice schopno vytvářet alespoň minimální finanční rezervu, byť nepřesahující jeden měsíc, často je to ale jen díky sdílení příjmů mezi členy domácnosti,“ říká Monika Hrubá, která ve Spořitelně odpovídá za strategii finančního zdraví.

Častěji si finance stranou ukládají muži, ale například mezi věkovými skupinami rozdíly prakticky neexistují a jednotlivé kraje se liší jen minimálně. „Hlavními faktory, které ovlivňují, zda mají lidé k dispozici rezervu, jsou vzdělání, příjem a hlavně to, jak s ním vycházejí, rodinný stav, způsob zajištění bydlení, a využívání dalších spořicích a úvěrových produktů. S vyšším vzděláním roste pravděpodobnost, že lidé mají nějakou finanční rezervu, roste ale i velikost této rezervy,“ doplňuje Kamila Fialová, ekonomka ze Sociologického ústavu Akademie věd ČR, která se podílela na letošní studii zaměřené na krátkodobou finanční rezervu a finanční odolnost Čechů.

Spořit by Čechům nejčastěji pomohly vyšší příjmy

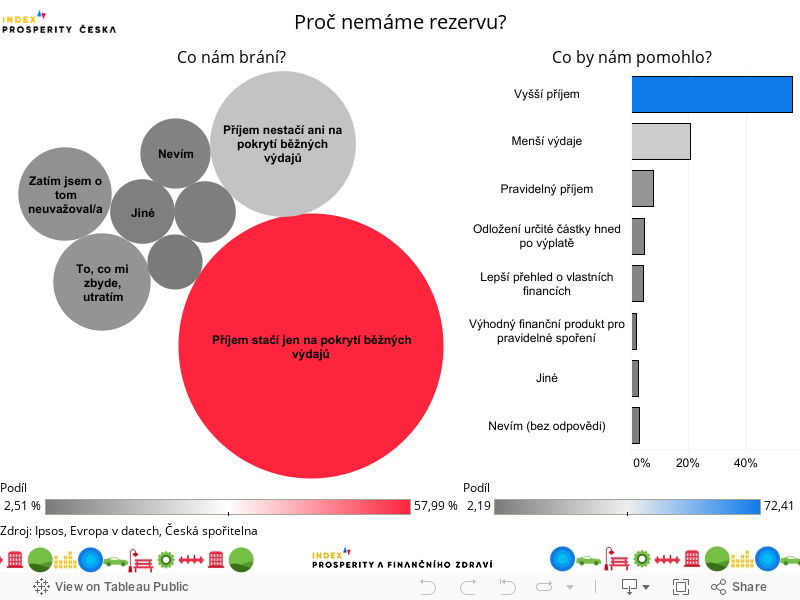

Hlavním důvodem, proč si zbylých deset procent Čechů žádnou finanční rezervu netvoří, jsou zejména nízké příjmy. 58 % respondentů průzkumu, kteří finanční polštář nemají, vystačí se svými mzdami a platy pouze na pokrytí běžných výdajů, a 18 % z nich nedokáže dokonce pokrýt ani ty.

Vyšší příjmy by tak pomohly začít spořit až ¾ Čechů, kteří si v současnosti finanční rezervu nevytváří. Bez finanční rezervy žijí především lidé se základním vzděláním či výučním listem a ti, kteří jen s velkými obtížemi vůbec vyjdou se svým měsíčním příjmem. Přesto je ale třeba zdůraznit, že jde průměrně jen o desetinu české populace.

Téměř třetina Čechů dokáže s finanční rezervou vystačit maximálně měsíc

Víc než polovina Čechů, kteří si krátkodobou rezervu pravidelně tvoří, si měsíčně odkládá stranou částku do 3 000 Kč. Pokud bychom se ale zaměřili na podrobnější rozpad, převažuje částka mezi pěti sty až tisícem korun. Jen u 9 % české populace se odkládaná částka mění podle aktuální situace. K okamžitému využití máme nejčastěji (ve 35 % případů) stranou uloženo do 20 tisíc korun. „Zásadním faktorem ovlviňujícím existenci, výši, ale i představu lidí o ideální výši krátkodobé finanční rezervy, je pak velikost příjmu a případné obtíže domácností s ním vyjít. Nízkopříjmovým domácnostem se sice relativně daří naplňovat svoji představu o tom, jak velké by rezervní úspory měly být, tato představa ideální výše úspor je ale často velmi nízká, stejně tak jako jejich skutečné úspory,“ vysvětluje Kamila Fialová.

Bezmála třetině lidí, kteří si vytváří krátkodobou rezervu, by ušetřená částka vystačila jen na měsíc či kratší dobu. Za ideální nejčastěji považujeme rezervu, která by vystačila na tři měsíce, přesto takovým obnosem disponuje jen 16 % z nás. “Z dat České spořitelny vyplývá, že téměř desetina domácností nemá žádnou finanční rezervu a další třetina klientů nemá rezervu na období delší než jeden měsíc. Tato recese se výrazně liší od těch minulých. Tentokrát není zdrojem poklesu spotřeby domácností nárůst nezaměstnanosti, ale výrazný nárůst cen. Proto tentokrát nedopadá vysoká inflace a ceny energií jen na lidi s nízkými příjmy, ale i na domácností ze střední třídy a vyšší třídy. Míru poklesu spotřeby domácností pak ovlivňuje i to, zda domácnost má nebo nemá dostatečnou finanční rezervu,“ říká David Navrátil, hlavní ekonom České spořitelny.

Zajímavý je v tomto ohledu i opačný pohled – tedy 12% podíl obyvatel, kteří mohou v případě nouze čerpat z víc než 250 tisíc korun a 9 % Čechů, kteří by z rezervy dokázali vyžít přes rok. I zde mají větší rezervu muži, a to především kvůli tomu, že si pravidelněji odkládají vyšší částky.

2 z 5 Čechů během krize omezili spoření

Zatímco u 41 % obyvatel Česka ekonomická krize odkládanou částku výrazně neproměnila, téměř stejný podíl Čechů (40 %) své spoření ponížil. U čtvrtiny spořících se odkládaná částka snížila částečně, u 15 % byl ale pokles výrazný. Ačkoliv více než 40 % Čechů očekává, že se jejich finanční situace v příštích třech letech zhorší, důležitost finanční rezervy nepodceňují. Podobný obnos jako v současnosti si v následujících měsících plánuje dávat stranou 54 % Čechů, zatímco výrazné omezení tvorby finanční rezervy čeká jen 5 % z nás. Naopak alespoň trochu navýšit odkládanou částku se chystá 18 % respondentů dotazníku.

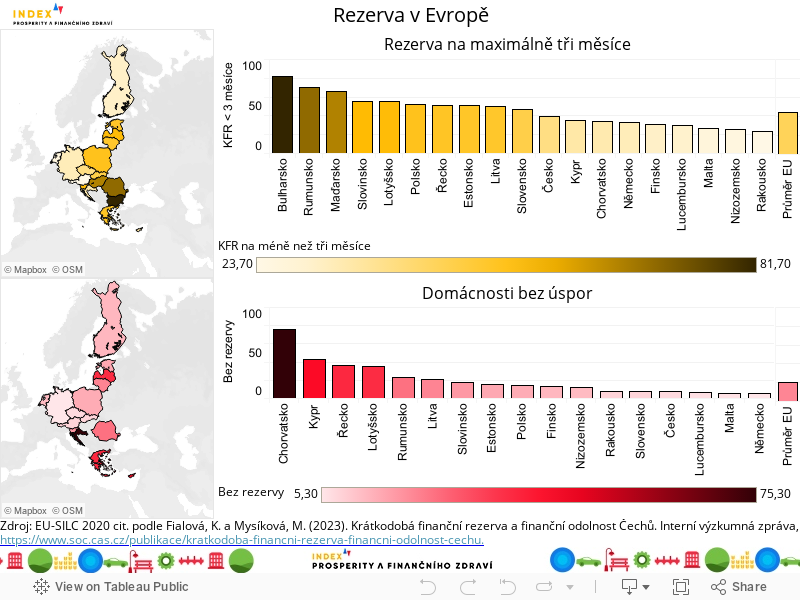

Až 3/4 Chorvatů žijí bez rezervy

Zajímavý je i mezinárodní pohled na tvorbu finanční rezervy. Z průzkumu uvedeném ve studii Sociologického ústavu Akademie věd vychází vůbec nejhůře Chorvatsko, kde úplně bez úspor žije 75 % domácností, zatímco v Česku je to jen 7 %, což je i vzhledem k průměru EU nadprůměrně dobrý výsledek. Nad průměrem se Česko ocitá i v případě, že se zaměříme na rezervu, která nám vystačí na méně než tři měsíce. Tou podle dat Eurostatu disponuje až 39 % Čechů, zatímco v EU jde o 47 % domácností.