Finanční gramotnost

Třetina Čechů má nízkou úroveň finanční gramotnosti. Platí to zejména pro ženy a lidi s nižším vzděláním a nižšími příjmy. Činí to z nich snadnější oběti finančních podvodů

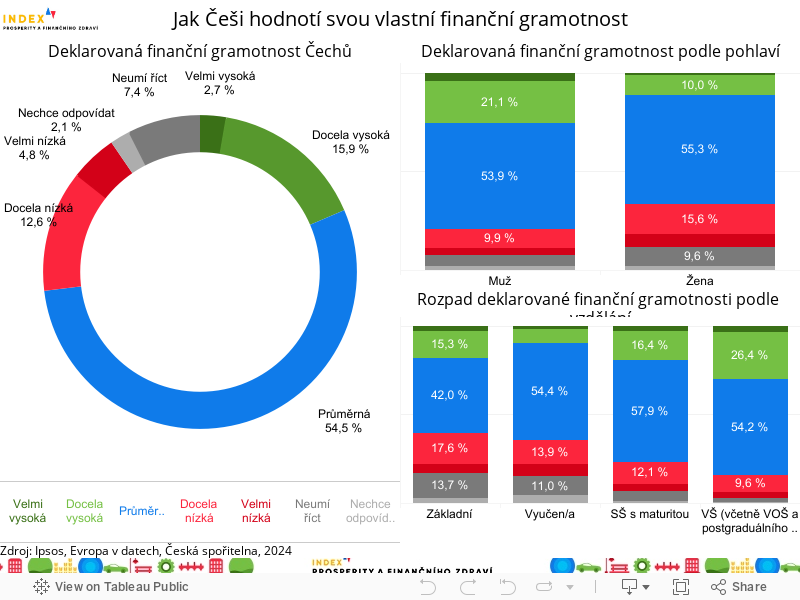

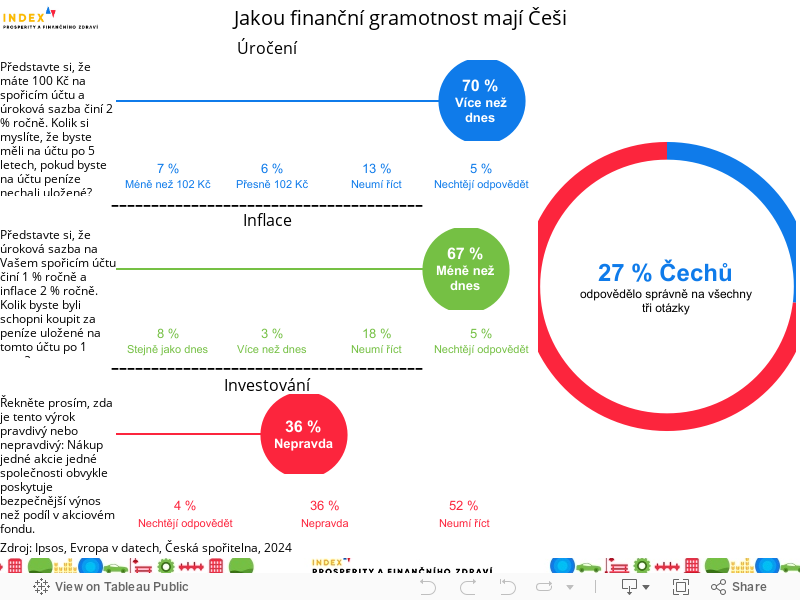

Tři čtvrtiny Čechů pokládají svou finanční gramotnost za minimálně průměrnou, vyplývá to z průzkumu Indexu finančního zdraví Čechů, který pro Evropu v datech a Českou spořitelnu uskutečnil Ipsos. Ačkoliv zhruba 70 % Čechů na základní úrovni rozumí tomu, co se v praxi skrývá za pojmy jako inflace či úročení, u složitějších pojmů začínají tápat. To platí zejména pro investování, jen třetina Čechů například ví, jaký je rozdíl mezi nákupem akcie a podílu v akciovém fondu z hlediska bezpečnosti investice. Celkově se pak s nízkou úrovní finanční gramotností potýká třetina produktivní populace. Platí to zejména pro ženy a lidi s nižším vzděláním a příjmy. Ve výsledku tak mohou být tito lidé zranitelnější i vůči online bankovním podvodům.

Necelých 55 % Čechů vnímá svou finanční gramotnost jako průměrnou a dalších 19 % jako nadprůměrnou. Z dat pak vyplývá, že přibližně třetina produktivní populace má nízkou finanční gramotnost, protože odpověděla správně na maximálně jednu ze tří testovacích otázek. Naopak správně na všechny otázky odpovědělo 27 % Čechů. Vyplývá to z průzkumu Indexu finančního zdraví Čechů, který pro Českou spořitelnu a Evropu v datech realizoval Ipsos na reprezentativním vzorku 1 520 obyvatel ČR ve věku 15 až 65 let na konci letošního března.

Z dlouhodobého hlediska se finanční gramotnost Čechů výrazně neproměnila. „Finanční gramotnost Čechů je stabilní. Česká bankovní asociace měří každý rok Index finanční gramotnosti a již dva roky po sobě zůstal index na úrovni 56 bodů. Pozitivní je, že přibývá lidí, kteří se snaží své peníze chránit a zajímají se o možnosti, jak je lépe zhodnotit. Co považuji za důležité je fakt, že zejména mladí lidé, studenti středních škol odpovídají na otázku, co by je měla škola naučit, nejčastěji finanční gramotnost (53 % studentů). Právě mladé lidi pak také láká investování a jsou ochotni se této oblasti věnovat i ve svém volném čase. V našem novém programu finančního vzdělávání, který připravujeme pro žáky a studenty ZŠ a SŠ, budeme oblasti investování v budoucnu věnovat pozornost,“ vysvětluje Dana Brandenburg, předsedkyně správní rady Nadace ČS, která se finančnímu vzdělávání věnuje.

V mezinárodním srovnání Eurobarometru hodnotícího finanční gramotnosti si Česko stojí průměrně. Vysokého hodnocení finanční gramotnosti dosáhlo 25 % Čechů, přičemž eurounijní průměr představoval 26 %. Přibližně polovina Čechů pak dosáhla střední úrovně finanční gramotnosti a 21 % pak její nízké úrovně. Nejlepších výsledků dosáhli obyvatelé Nizozemska, Finska, Dánska a Estonska, na opačnou stranu žebříčku se pak dostalo Rumunsko, Portugalsko, Kypr, Španělsko a Řecko.

Pětina Čechů si myslí, že má na spořícím účtu nárok na státní podporu

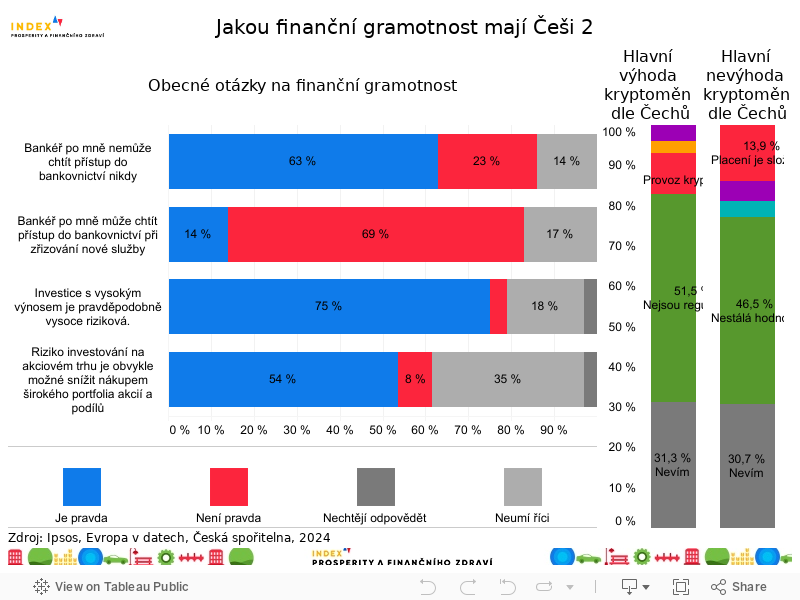

Výsledky průzkumu poukazují na to, že základním pojmům (úročení a inflace) při nejmenším na elementární úrovni rozumí přibližně 70 % produktivní populace. To se blíží hodnotám deklarované finanční gramotnosti. Například více jak čtyři pětiny Čechů ví, že na spořícím účtu bývá výhodnější úročení než na tom běžném. Většina lidí si je také vědoma toho, že inflace zvyšuje jejich životní náklady, a že pokud jim někdo slibuje možnost vydělat si podezřele velké množství peněz, nejspíše půjde o podvod.

I tak je ale pětina lidí přesvědčena, že má na spořícím účtu nárok na státní podporu a zhruba stejný podíl pak nezná rozdíl mezi spořícím a běžným účtem.

V rámci finanční gramotnosti mají Češi mezery v investování

„Zhruba každý sedmý Čech dovedl správně odpovědět na otázky ohledně úrokové sazby a jejího vztahu k inflaci. Nicméně ani to není úplně příznivý výsledek, pokud vezmeme v potaz, že otázky byly poměrně jednoduché a nevyžadovaly žádný přesný výpočet. Největší potíže respondentům činila otázka ohledně diverzifikace rizik, kterou dovedla správně odpovědět jen o něco více než třetina Čechů,“ komentuje výsledky průzkumu Kamila Fialová ze Sociologického ústavu Akademie věd ČR.

Ačkoliv tedy přibývá lidí, kteří se více zajímají o investování, tato oblast současně patří mezi ty, v níž mají Češi největší nedostatky. Na otázku, jestli nákup podílu v akciovém fondu zpravidla přináší méně rizik než nákup jedné akcie společnosti, nedokázala nebo nechtěla odpovědět více jak polovina Čechů. Pouze třetina správně zvolila nákup podílu v akciovém fondu jako bezpečnější z hlediska rizika ztráty hodnoty investice. Ty přitom většinou bývají bezpečnější díky rozložení rizika. „Výhoda akciových fondů spočívá v jejich široké diverzifikaci, kdy fond je tvořen větším počtem jednotlivých akcií. Riziko výběru nevhodného titulu a následné ztráty z něj je tedy nižší,” vysvětluje Tereza Hrtúsová, analytička České spořitelny.

Stejně tak Češi tápou v pochopení principu diverzifikace investičního portfolia. Jen polovina totiž uvedla, že koupí akcií více společností mohou snížit rizikovost své investice. Obdobně se Češi vyjádřili k otázce, zda, pokud uloží své peníze na více místech, bude méně pravděpodobné, že o své finance přijdou. Na tuto otázku téměř pětina lidí uvedla, že takováto diverzifikace nesnižuje rizika ztráty a další pětina neuměla či nechtěla odpovědět.

Ženy a lidé s nižším vzděláním mají horší finanční gramotnost

Hlubší analýza dat ukazuje, že finanční gramotnost roste s vyšším vzděláním a vyšším příjmem. „To je poměrně očekávatelný výsledek. Zarážejícím zjištěním však je významně nižší finanční gramotnost žen, kterou můžeme chápat v kontextu výrazných genderových rozdílů přetrvávajících v Česku. V celoevropském hodnocení rovnosti žen a mužů Gender Equality Index se Česko v roce 2023 umístilo na poměrně tristním 25. místě mezi zeměmi EU. Podle tohoto indexu je nejhůře hodnocenou oblastí doména ‚moc‘, zahrnující podíl žen na ekonomickém a sociálním rozhodování, kde patří mezi nejhůře hodnocené země EU. Zjištění, že muži častěji nejen deklarují větší přehled ve finančních záležitostech, ale i odpovídají správně na položené otázky, potvrzují tyto nerovnosti a naznačují prostor pro zlepšování v této oblasti,” říká Fialová.

Například pouze čtvrtina žen (oproti 46 % mužů) odpověděla správně na otázku, jestli investice prostřednictvím akciového fondu poskytuje bezpečnější výnos než nákup akcií jedné společnosti. „Stejně tak méně žen dokázalo rozklíčovat, že pokud inflace bude převyšovat úroky na jejich spořícím účtu, tak budou de facto přicházet o své peníze. Naopak nejmenší problém činila ženám otázka na to, jak funguje úročení na spořícím účtu. I tak ale na ni správně odpovědělo jen 63 %, což je o více než 10 procentních bodů méně než u mužů,” vysvětluje Milan Mařík z projektu Evropa v datech.

Ženy si pak méně věří i v pochopení kryptoměn. To odpovídá i jejich skutečné znalosti tohoto fenoménu, zatímco 69 % mužů uvedlo, že kryptoměna je decentralizovaná měna, u žen tento podíl představoval 45 %.

Pětině lidí předpokládá, že k ověření identity bankéře stačí, že volá z čísla banky

Do finanční gramotnosti patří i schopnost rozpoznávat finanční podvody. Češi jsou si v tomto jistí a u všech sledovaných typů online podvodů jich zhruba čtyři pětiny uvedly, že finanční podvod dokážou rozpoznat. Nejjistější si byli v případě podvodných bankovních e-mailů a u falešných zprávách od přátel na sociálních sítích. Pětina populace nicméně věří tomu, že k ověření identity volajícího bankéře stačí čistě skutečnost, že volá z telefonního čísla banky. Podvodníci přitom dnes již poměrně běžně využívají technologie umožňující zdánlivě volat z libovolného čísla.

Oproti tomu jen 44 % lidí by za dostatečné ověření považovalo potvrzení prostřednictvím mobilní bankovní aplikace. To přitom již nabízejí některé banky právě jako způsob, jak odhalit sofistikované podvodné telefonáty. „Klienti si mohou ve své mobilní aplikaci George jednoduše ověřit, zda jim volá skutečný bankéř Spořitelny. Tato funkcionalita významně pomáhá v boji proti různým formám phishingových a vishingových útoků, kdy zpravidla klienty kontaktuje neznámý útočník, vydávající se za zaměstnance Spořitelny, a snaží se z klienta vylákat přihlašovací a bezpečnostní údaje k mobilnímu č internetovému bankovnictví,” říká Petr Zíma, manažer klientské bezpečnosti České spořitelny s tím, že pokud si klient není jist, s kým mluví, je lepší hovor ukončit a zavolat zpět na oficiální číslo banky.

Jistější v rozpoznávání podvodných hovorů jsou si muži – 81 % z nich uvedlo, že by dokázali takový telefonát identifikovat, což představuje o 5 procentních bodů větší podíl než u žen. Těm činí větší problém rozpoznávání i dalších forem podvodu. Zcela největší rozdíl pak představuje schopnost identifikovat podvodné reklamy na Youtube a jiných stránkách na výhodné investování.

Finanční zdraví Čechů: Od roku 2022 se snížil podíl Čechů schopných ušetřit na konci měsíce o 13 procentních bodů

V našich průzkumech pravidelně sledujeme i vývoj finančního zdraví Čechů. Od začátku sběru dat na konci roku 2022 přitom lze vysledovat pokles počtu lidí, kteří jsou schopni na konci měsíce ušetřit peníze. Zatímco ještě v roce 2022 dokázalo nějakou částku uspořit 64 % lidí, v letošním březnu se jednalo už jen o 51 %.

Zhoršení finanční situace Čechů potvrzují také data Eurostatu. „Zatímco v roce 2022 činil podíl obyvatel, kteří nejsou schopni čelit neočekávaným výdajům 18 %, v roce 2023 tento podíl vzrostl na 20 %. Z dlouhodobého hlediska se však stále jedná o relativně nízký podíl. V letech 2005–2014 nebylo schopno čelit neočekávanému výdaji v průměru 40 % obyvatel. Nejhůře jsou na tom domácnosti tvořené jednou dospělou osobou s dítětem, kdy neočekávanému výdaji nebylo v loňském roce schopno čelit 54 % z nich,” říká Hrtúsová.

To se odráží i na počtu lidí, kteří mají finanční rezervu, ten se totiž také snižuje. Krátkodobou finanční rezervou nyní totiž disponuje 72 % Čechů, což představuje o 7 procentních bodů menší podíl než v roce 2022. Podobný pokles se pak týká i dlouhodobé finanční rezervy.

Na druhou stranu stabilně roste počet lidí, kteří očekávají, že se jejich finanční situace zlepší. Zlepšení své finanční situace nyní vyhlíží 30 % Čechů oproti 18 % z konce roku 2022. Za tímto optimismem ve většině případech stojí přesvědčení, že se lidem zvýší příjmy, případně pětina z těchto lidí by měla v brzké době splatit svůj úvěr či hypotéku, což by mělo přispět ke zlepšení jejich situace.