Pojištění

Alespoň jedno pojištění má uzavřeno 9 z 10 Čechů. Pojišťujeme se ale nedostatečně a máme zastaralé smlouvy

Desetina české populace nemá sjednané vůbec žádné pojištění. Celkem 60 % Čechů má zřízené pojištění domácnosti a 47 % využívá životní pojištění. Výše vynaloženého pojistného představuje 2,9 % českého HDP, což je 10. nejnižší výsledek v Evropě. Z těch, kteří mají pojištěnou nemovitost, ji má navíc jen třetina pojištěnou správně. Čechy od pojištění často odrazuje přesvědčení, že nemají nic cenného, nedůvěra v pojišťovny i nedostatek finančních prostředků.

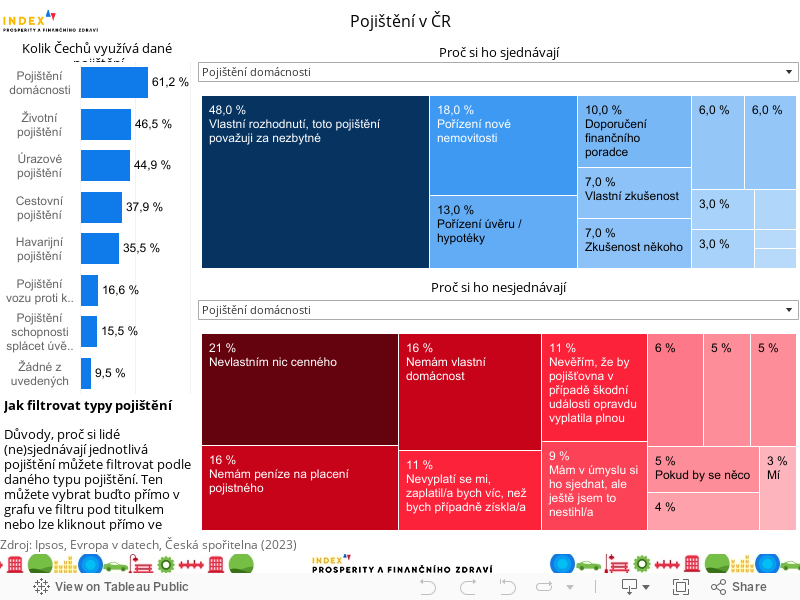

Alespoň nějaký typ pojištění má v současnosti zřízeno 9 z 10 Čechů. Vyplývá to z průzkumu Evropy v datech, České spořitelny a Sociologického ústavu AV ČR, který realizovala agentura Ipsos na začátku září, a to na vzorku 2 032 respondentů. Nejčastěji si Češi pojišťují domácnost, takovou službu využívá na 61 % populace. Mezi nejméně populární naopak spadá pojištění vozu proti krádeži či pojištění schopnosti splácet úvěr nebo hypotéku, oba tyto produkty využívá méně než pětina české populace.

Jako „pojištění“ jsme v rámci průzkumu chápali:

- životní pojištění,

- pojištění odpovědnosti,

- úrazové pojištění,

- cestovní pojištění,

- pojištění domácnosti,

- havarijní pojištění,

- pojištění vozu proti krádeži,

- pojištění schopnosti splácet úvěr nebo hypotéku.

Pojištění si přitom sjednávají především starší generace. „Častěji ho využívají lidé starší 50 let než mladší lidé. To platí téměř pro všechny typy produktů, nejvíce je ale tento rozdíl patrný u pojištění odpovědnosti, které ve věkové kategorii 18 až 29 let má 12 % lidí, zatímco v kategorii 50 až 65 let tento podíl činí 37 %,“ říká Milan Mařík, analytik Evropy v datech.

Správně pojištěnou nemovitost má jen třetina Čechů s pojištěním domácnosti

Ačkoliv většina populace s nějakým pojištěním má zkušenost, celkově můžeme v českém kontextu mluvit spíše o podpojištění. Jak vysvětluje Milan Káňa, mluvčí pojišťovny Kooperativa: „Češi se o své pojistky moc svědomitě nestarají, a to zejména o výši pojistné částky. Z našeho průzkumu, který jsme v roce 2021 realizovali s agenturou Ipsos, vyplývá, že 41 % Čechů neví, na jakou hodnotu má pojištěnou svou nemovitost. A pouze 42 % lidí si v posledních pěti letech aktualizovalo svou pojistnou smlouvu. Současně je v ČR pojištěno cca 55 % nemovitostí, zatímco v západní Evropě je to přes 90 % nemovitostí, a někde je živelní pojištění majetku dokonce povinné,“

S podpojištěním souhlasí i Česká asociace pojišťoven. „Z našich dat z letošního průzkumu, který jsme provedli společně s agenturou SC&C vyplývá, že z těch lidí, kteří mají pojištěnou nemovitost, ji má jen třetina pojištěnou správně a dalších 15 % má hodnotu pojištění nastavenou na méně než polovinu správné částky. Důvodem podpojištění je zastaralost pojistných smluv – například polovina z nich byla uzavřena před rokem 2012 a každá desátá pak nebyla nikdy aktualizovaná,“ dokládá Tomáš Pavlík, tiskový mluvčí České asociace pojišťoven.

Jedním z hlavních faktorů určujících, jak se lidé pojišťují, je jejich příjem. „Nízkopříjmové domácnosti a domácnosti bez dlouhodobých finančních rezerv se pojišťují výrazně méně často, což souvisí s tím, že si to zkrátka nemohou finančně dovolit a že je pro ně pojištění nedostupné. Právě pro tuto cílovou skupinu může mít ale pojištění velké přínosy. Umožňuje totiž přenést rizika z jednotlivců na instituce, které je lépe zvládají, a zlepšovat tak finanční odolnost a celkovou finanční stabilitu domácností,“ říká Kamila Fialová, ekonomka ze Sociologického ústavu Akademie věd ČR.

Další faktor, který vede k podpojištěnosti, představuje ale i nízká finanční gramotnost Čechů. Ta pak vede třeba k tomu, že si Češi pojištění zaměňují s investováním. Jak říká Jan Bojko, šéf rozvoje a prodeje pojištění v České spořitelně: „Lidé často očekávají, že pojištění jim přinese finanční návratnost, tedy že se jim investované peníze do pojistného vrátí. Následkem pak může být nespokojenost s pojistným plněním a prohlubování obecné nedůvěry v pojištění.“

Třetinu Čechů znejišťuje žargon finančních odborníků

Důvodů, proč lidé pojištění nechtějí, existuje celá řada, avšak většina lidí bez pojištění uvedla, že zkrátka nevlastní nic cenného. To platí např. pro 21 % z těch, kteří nemají pojištění domácnosti. Současně ale 16 % respondentů zmínilo, že na pojištění domácnosti zkrátka nemají dostatek financí. Za podpojištěním ale může stát i nedůvěra v pojišťovny. Až pětina z těch, kteří nemají životní pojištění, tvrdí, že nejsou přesvědčeni o tom, že by jim pojišťovna v případě pojistné události opravdu vyplatila přislíbenou částku. Data z průzkumu by tak mohla poukazovat na podobný trend, se kterým se setkávají např. v Rakousku, kde důvěra v pojišťovny klesla podle třetiny populace.

Motivací ke sjednání pojištění pak bývá také přesvědčení, že je to užitečné, a je to jeden z nástrojů dlouhodobého řízení financí domácnosti. Jak vyplývá z analýzy Sociologického ústavu AV ČR, důležitým motivem pro sjednání pojištění je snaha snížit rizika a vyhnout se případné ztrátě. Takto si odůvodnilo pojištění domácnosti 48 % lidí a u životního pojištění 40 %. Ke zřízení životního pojištění pak vedou i důležité životní události jako třeba narození potomka (17 %), pořízení hypotéky či úvěru (16 %) nebo uzavření manželského nebo jiného svazku (7 %).

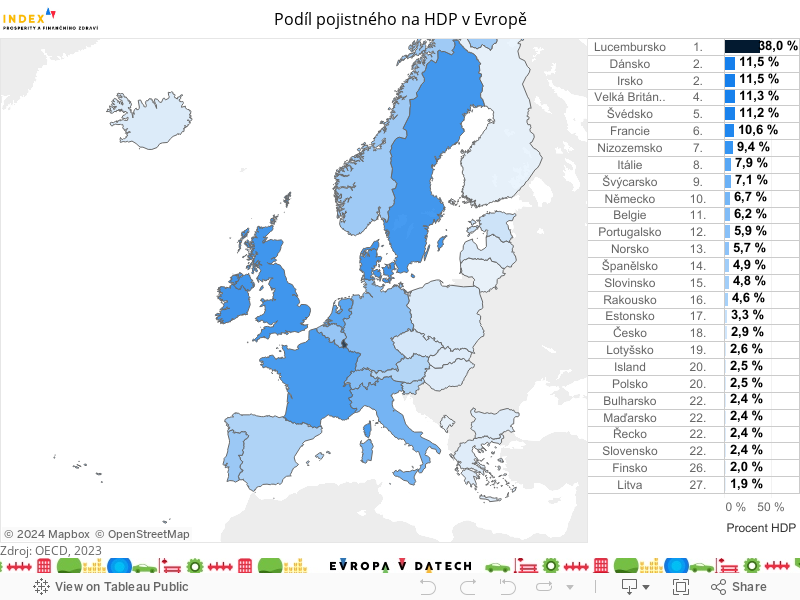

Evropané na pojištění vynaloží 6,8 % HDP, Češi jen 2,9 % HDPPodpojištění Čechů vyplývá i z mezinárodního srovnání. Např. podle dat OECD podíl vybraného pojistného celkově rovná 2,9 % HDP, což je desátý nejnižší výsledek ve 27 sledovaných evropských zemích. Evropský průměr pak činí 6,8 %. „Do ukazatele celkové výše pojištěnosti se však v jednotlivých zemích promítá řada faktorů. Legislativně rozdílné daňové režimy, struktura a vyspělost ekonomiky, hodnota osobního majetku či odlišné penzijní systémy. Míru pojištěnosti je tedy potřeba brát s rezervou a posuzovat každou zemi individuálně,“ osvětluje Tereza Hrtúsová, analytička České spořitelny. „Pro Čechy je typická výraznější role neživotního pojištění, tedy že více myslí na svůj majetek než na to, že se jim může přihodit úraz s trvalými následky. Životní pojištění má v Česku na celkovém pojistném, tj. na celkové částce, kterou lidé vynaloží na pojištění, ‚jen‘ 29% podíl, což nás řadí na konec žebříčku, průměrem zemí OECD je zhruba 50 %,“ dodává.

Nelze ale tvrdit, že by byli Češi zaujatí proti pojištění obecně. Jako užitečné ho totiž vnímá více než polovina populace. Liší se ale způsob, jakým pojištění využívají. „Největší rozdíl je v intenzitě využívání pojištění – stále jsou u nás relativně nízké pojistné částky. Současně u nás třeba vůbec není komerční zdravotní pojištění,“ dodává Káňa.

Každý desátý Čech se dostal do situace, kdy mu pojištění chybělo

Z průzkumu vyplývá, že Češi sice nemají rádi rizika, na druhou stranu jsou v mnohých případech optimisty a případným hrozbám nepřikládají velkou váhu. Navzdory tomu 11 % Čechů už někdy v minulosti litovalo, že se nepojistilo. Nejčastěji (38 % případů) se tak stalo po nějakém úrazu. Dalšími takovými „spouštěči“ bývají dlouhodobá nemoc blízkého, majetková škoda, za kterou dotyčný nedostal odškodné, či havárie automobilu.

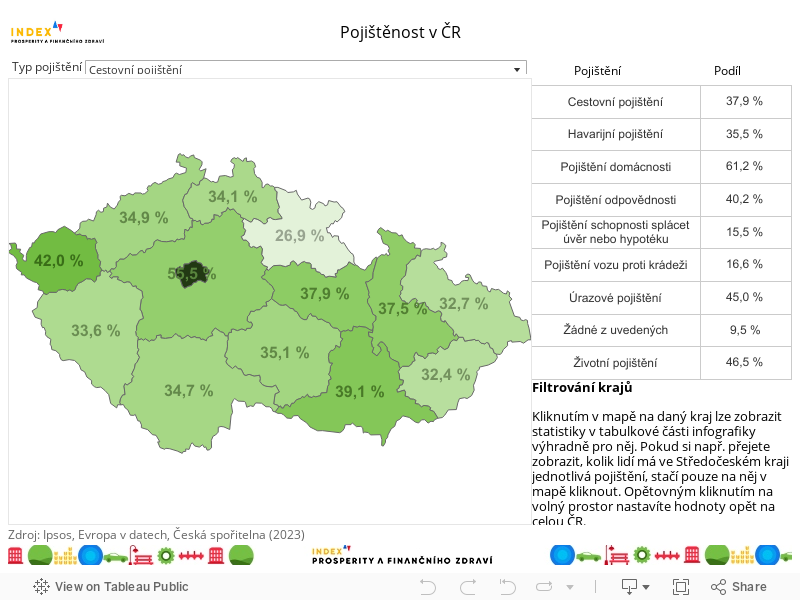

Pražané holdují cestovnímu pojištění, obyvatelé Vysočiny, Královéhradeckého a Pardubického kraje zase životnímu pojištění

V pojištění panují zajímavé regionální rozdíly. Nejvíce pojištěných je mezi obyvateli Vysočiny 97 %) a Karlovarského kraje (96 %). Naopak ani jednu z pojistek nemá 15 % obyvatel Moravskoslezského kraje. Ještě větší rozdíly se pak objevují v tom, jaké pojistky si obyvatelé jednotlivých krajů sjednávají. Např. Pražané si v českém kontextu nadprůměrně často sjednávají cestovní pojištění, ale naopak podprůměrně životní a úrazové pojištění. Situace je zcela opačná právě na Vysočině, ale třeba i v Královéhradeckém kraji. V těchto krajích využívá cestovní pojištění podstatně méně lidí, zato si zde lidé více než polovina obyvatel zřídila životní pojistku.Příčin těchto odlišností přitom existuje celá řada. „Regionální rozdíly v typech pojištění mohou být dány rozdílnými potřebami obyvatel, jejich věkem, strukturou bydlení (domy vs. byty), finanční gramotností, ale také strukturou zaměstnanosti a typem vykonávané pracovní činnosti. Vliv bude mít rovněž míra rozvinutosti trhu se společnostmi a jednotlivci, kteří uzavírání pojistek lidem nabízejí“ říká Hrtúsová.

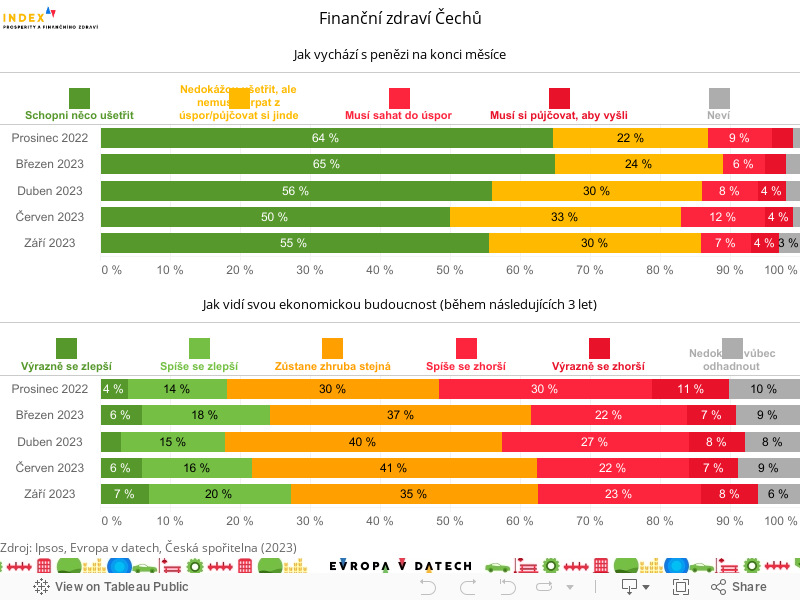

Snižuje se podíl Čechů. kteří vychází s penězi jen s obtížemi. Pořád jich je ale víc jak polovina

Finanční zdraví Čechů se po několikaměsíčním zhoršování mírně zlepšilo. Konkrétně o 6 procentních bodů vzrostl podíl těch, kteří snadno vycházejí se svým příjmem, a to na 46 % české populace. Také se o 5 procentních bodů snížil podíl lidí, kteří nyní musí na konci měsíce sahat do svých úspor. Současně se ale nezměnil podíl lidí, kteří si musí na konci měsíce půjčovat, aby vyšli se svými příjmy, a dokonce mírně vzrostl podíl těch, kteří s příjmem vycházejí jen s velkými obtížemi (9 %).

Lepší finanční situace se podepisuje i na dlouhodobých a krátkodobých rezervách. Dlouhodobou finanční rezervu má v současnosti k dispozici 57 % Čechů a tu krátkodobou 76 % z nich. Roste i samotná výše úspor, zatímco v březnu by si s krátkodobou rezervou na déle než tři měsíce vystačilo 34 % z těch, kteří ji mají, nyní tento podíl stoupl na 43 %. Nicméně tento nárůst výše rezervy se týká především těch, kteří spoří dlouhodobě.

Pokud jde o výhledy na finanční situaci v blízké budoucnosti, zůstávají optimističtí. Od dubna totiž stabilně roste počet těch, kteří očekávají zlepšení své finanční situace a pozitivní vývoj nyní očekává 28 % oproti 22 % Čechů v červnu.