Prostředí pro podnikatele

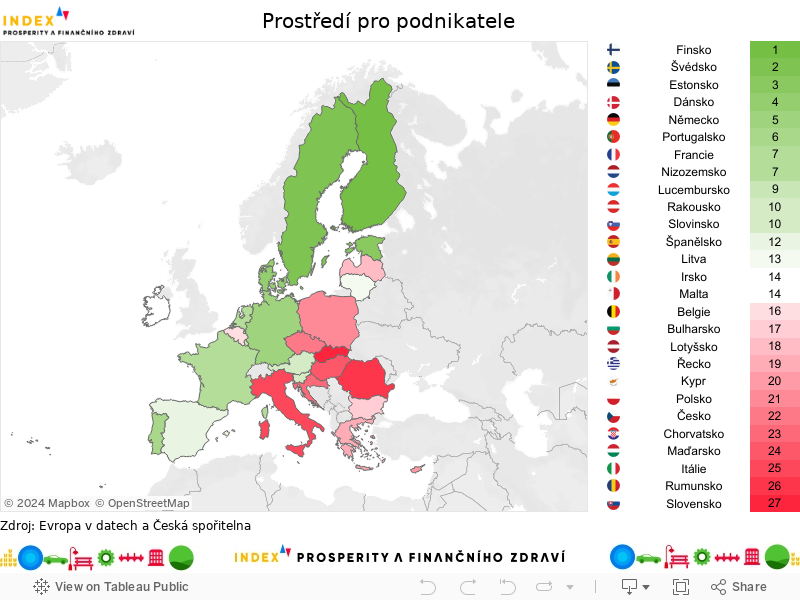

Česko má 6. nejhorší podmínky pro podnikání v EU. Podnikání zatěžuje výrazný nárůst cen elektřiny i podprůměrná tržní kapitalizace

Tuzemské podnikatelské prostředí má 6. nejhorší podmínky v evropské sedmadvacítce, ještě v loni se přitom jednalo o 8. nejhorší místo, vyplývá to z analýzy Indexu prosperity a finančního zdraví. Na výsledku se podepsal zejména růst cen elektřiny, za ni totiž firmy platí více než dvojnásobnou cenu oproti roku 2021. Současně počátkem letošního roku poprvé v historii České republiky vzrostla daň z příjmu právnických osob. Pomoc podpořit podnikání by mohla mimo jiné podpora burzy cenných papírů. Ta má totiž v současnosti 8. nejnižší tržní kapitalizaci v EU, což limituje financování firem a startupů – ty se tak častěji musí zadlužovat či se vzdát úplně kontroly nad svým podnikáním.

Česko se potýká se zhoršujícími se podmínkami pro podnikání. Ty podle analýzy Indexu prosperity a finančního zdraví poskytují podnikatelům v Česku až 22. „nejlepší“ prostředí z 27 v EU. Jedná se o zhoršení o dvě příčky oproti loňskému roku.

Zatímco se Česko společně se Slovenskem, Maďarskem, Rumunskem a Itálií řadí mezi státy s méně přívětivým prostředím pro podnikatele, naopak severské státy nabízejí podstatně lepší podmínky. Třeba Finsko s nejlepším podnikatelským prostředím se může pochlubit vysokým počtem startupů, relativně nízkou korporátní daní anebo nejnižšími cenami za elektřinu pro firmy.

Ceny elektřiny pro firmy za tři roky vzrostly na více než dvojnásobek

Právě rostoucí ceny za elektřinu v poslední době výrazně zatěžují český byznys. „Ještě v roce 2021 platily průměrně podniky – se spotřebou 500–1 999 MWh – desetinu eura za kilowatthodinu, nicméně do roku 2023 se tato cena vyšplhala na více než dvojnásobek. Firmy v Česku tak nyní mají 13. nejdražší elektřinu v EU. Tato hodnota se sice nyní blíží evropskému průměru, každopádně problém představuje zmíněný skokový nárůst,“ komentuje cenový posun Milan Mařík, analytik Evropy v datech.

Podnikání v ČR neprospělo ani zvýšení daní. Konkrétně v roce 2024 vzrostla daň z příjmů právnických osob v rámci konsolidačního balíčku z 19 % na 21 %. Korporátní daň v tuzemsku tak dosahuje 14. nejnižší hodnoty v EU a prakticky tak odpovídá unijnímu průměru.

Daň z příjmů právnických osob obecně prodělala zajímavý vývoj v historii ČR, ještě počátkem devadesátých let totiž dosahovala výše – z dnešního pohledu – astronomických 45 %. Poté postupně klesala, až se v roce 2010 ustálila na hodnotě 19 %. Tak či tak letošní navýšení představuje první navýšení této daně v dějinách České republiky.

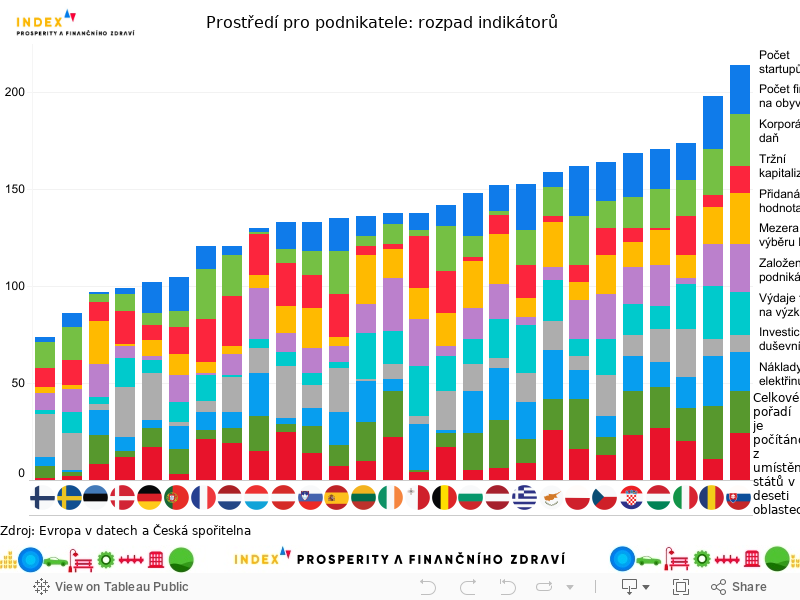

[Infografika 2 – Rozpad indikátorů]

Nízká tržní kapitalizace pražské burzy brzdí financování firem

Pokud se podíváme na Finsko s nejlepším podnikatelským prostředím, najdeme v jeho srovnání s Českem i další výrazné rozdíly. Za zmínku stojí tržní kapitalizace finské burzy dosahující hodnoty 96 % HDP. Takto vysoká tržní kapitalizace sice poukazuje na značnou sílu burzy, ale také již obsahuje jisté varovné aspekty – například možné přehřátí trhu či nízkou diverzifikaci, což je částečně i případ Finů, u nichž velkou část tržní kapitalizace produkují technologické firmy. „Ve srovnání s USA jde ale stále o nízké hodnoty. Ovšem koncentrace na několik málo odvětví může být určitým rizikem v případě přehřátí či naopak propadu právě v těchto odvětvích,” poukazuje Petr Bártek, vedoucí akciový analytik České spořitelny.

Oproti tomu se Česko potýká se zcela opačným problémem, tržní kapitalizace pražské burzy (bez tzv. Free trhu) dosahuje pouze 17 % HDP čili 8. nejnižšího podílu v EU. Menší velikost burzy přitom má poměrně velké negativní důsledky jako například zvýšené zadlužování firem. „Nízká tržní kapitalizace hlavního indexu akciového trhu a relativně nízké objemy obchodování odrazují větší investory a následně pak firmy od vstupu na burzu ať už pro získání kapitálu na rozvoj, nebo třeba pro částečnou realizaci výnosu. Firmy tak musí při rozvoji spoléhat ve vyšší míře na rizikovější dluhové financování nebo se vzdát částečně či zcela kontroly nad firmou,“ vysvětluje Bártek. To současně vede k odlivu know-how a stagnování ekonomiky. „Přitom zde máme několik příkladů firem, které díky vstupu na českou burzu velmi úspěšně expandují. V poslední době je asi nejlepším příkladem rychle rostoucí zbrojovka Colt CZ – před koupí amerického Coltu Česká zbrojovka,“ dodává.

K nízké tržní kapitalizace přispívá hned několik faktorů, přičemž mezi ně spadá i konzervativní důchodový systém. „Ten totiž příliš nemotivuje k investicím do rizikovějších aktiv, jako jsou akcie. Druhým důvodem je velmi nízká podpora akciového trhu ze strany politiků. Ti bohužel často přehlížejí konkurenční výhodu ekonomik, kde fungující akciový trh slouží jako zdroj financování rozvoje firem. Výsledkem je, že český akciový trh je v poměru k HDP dvakrát menší, než je velikost typická v Evropě a několikanásobně menší oproti nejrozvinutějším skandinávským trhům,” zhodnocuje stav české tržní kapitalizace Bártek.

Česko se může inspirovat u Estonska – „startupového zázraku“ bývalého Východního bloku

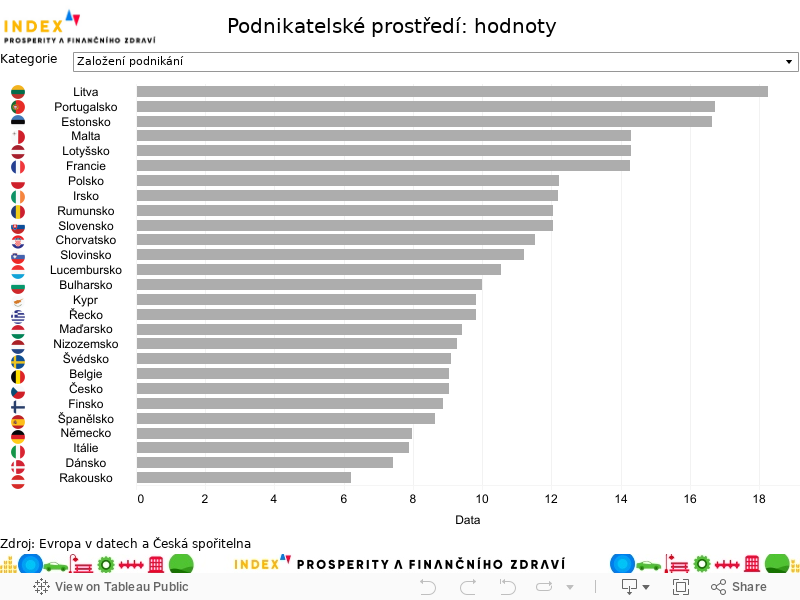

Zhoršené financování firem se odráží i na nižším počtu startupů v Česku, jakkoliv za ním stojí více důvodů. Na milion obyvatel v tuzemsku připadá 166 startupů, tj. 8. nejnižší hodnota v EU.

V této oblasti exceluje Estonsko, jež se do značné míry vymyká stereotypu země bývalého Východního bloku. Na milion obyvatel bychom v pobaltském státu našli 1 128 startupů. Estonci přitom také mají poměrně nízkou tržní kapitalizaci, nicméně velmi zdařile zvládli digitalizaci státní zprávy, čímž podporují svou silnou startupovou kulturu. Ta již dala vzniknout globálně úspěšným firmám jako Skype či Bolt. Obecně má Estonsko 3. nejlepší podmínky pro podnikání v EU.

Estonská kultura podnikání a startupů se odráží i v počtu nových firem. Ten v roce 2022 – dle posledních aktuálních dat – vzrostl o 17 %. V Česku se pak jedná jen o 9% nárůst, což ho řadí až na 21. místo v EU.

V tuzemsku totiž není podnikatelská kultura tak silná a potřebovali bychom větší podporu podnikání. „My Češi, i když jsme podnikaví, stále nemáme mindset Izraelců či Američanů a riziko neúspěchu nás stále svazuje a mnohdy i přímo odrazuje od zakládání byznysů či přímo startupů. Státy, které skórují v počtu startupů na hlavu jsou i severské státy jako Finsko nebo Švédsko, jež staví na tradici vzdělávání a rovnostářské společnosti, kladou velký důraz na vytváření inovací, často spjatých s ekologií, a zapojují vysoké školy a vědce do aplikovaného výzkumu. To je cesta, která by Česku taky slušela a mohla pomoci,” míní Tomáš Milota, šéf společnosti Seed Starter České spořitelny.

Na nízkou tendenci lidí podnikat upozorňuje i Jan Indráček, výkonný ředitel Druhé ekonomické transformace. Podle něj k tomu přispívá i nízká nezaměstnanost. „Bohužel se od roku 2013 nezapojujeme do mezinárodního výzkumu Global Entrepreneurship Monitor – ale tehdy se ukazovalo, že jsme na chvostu podnikavostí lidí. V Česku vidělo přiležitosti pro založení firmy jen 23 % Čechů, v Nizozemsku to bylo 33 %, ve Švédsku třeba 64 %. Měli bychom tedy zaměřit pozornost, nejen jako stát, ale i jako firmy nebo neziskové projekty jako ‚Můžeš podnikat‘, na budování podnikavosti už u mladých lidí. Škola nás učí faktům a trestá nás za chyby, a to potřebujeme změnit. Zároveň nezapomínejme na to, že jsme země s jednou s nejnižší úrovní nezaměstnanosti v EU. Pokud všichni lidé mají práci, je logické, že budou v makro číslech zakládat menší množství nových firem.“

Zahraniční firmy v ČR stojí za 45 % přidané hodnoty. Jde o 5. nejvyšší podíl v EU

Česku by rozšíření know-how a růst počtu firem či startupů přitom mohlo pomoci navýšit přidanou hodnotu tuzemských firem. Ty zahraniční totiž v Česku stojí za 45 % přidané hodnoty, přičemž tento podíl v posledních letech stále mírně roste.

Za nižší přidanou hodnotu tuzemských firem může především zaměření české ekonomiky na subdodávky koncovým producentům. „Tím se připravuje o vyšší přidanou hodnotu i část marže. Vyšší podíl zahraničních firem je v Česku daný historickým vývojem, kdy jsme potřebovali získat know-how a kapitál. Samotný počet zahraničních vlastníků ale není určujícím kritériem. Důležité je, zda zahraniční vlastník zemi přináší kapitál, který se propíše do investic. V Česku se na přidané hodnotě ze zahraničních vlastníků nejvíce podílí Německo (34 %), na druhém místě jsou pak USA (14 %),“ vysvětluje Tereza Hrtúsová, analytička České spořitelny.

Příliv know-how zahraničních firem sice v Česku pomohl nastartovat ekonomiku, ale v současnosti ji spíše naopak limituje. „Jen díky přílivu know-how v devadesátých a nultých letech během ‚první ekonomické transformace‘ jsme dokázali tak rychle růst. Teď se ale potřebujeme posunout: chceme, aby Česko záviselo na firmách, které tu mají svůj ‚headquarter‘ (své hlavní sídlo, pozn. red.), výrobky tu designují a odtud je prodávají – a tím nechávají v Česku mnohem větší podíl své přidané hodnoty, která se potom projeví na vyšších průměrných mzdách a daních,“ uzavírá Indráček.