Úroveň bydlení

Podmínky bydlení v Česku zůstávají páté nejhorší v EU. Snížila se finanční dostupnost a narostly výdaje domácností

Češi čelí pátým nejhorším podmínkám pro bydlení v Evropské unii, jak ukazuje aktuální analýza Indexu prosperity a finančního zdraví. Celkové skóre sice zůstává stejné jako loni, jednotlivé ukazatele však zaznamenaly výrazné změny. Klíčový problém představuje i nadále nízká finanční dostupnost bydlení – průměrný byt dnes vyjde na 13,6 ročních platů, což odpovídá třetímu nejhoršímu výsledku v EU. Současně přibývá domácností, které na bydlení vydávají přes 40 % svých příjmů – těch je aktuálně deset procent, což Česko řadí na páté místo. Situaci celkově mírně zlepšuje páté nejvýhodnější nájemní bydlení v porovnání s ostatními státy EU, která je ale dána právě vysokými cenami nemovitostí.

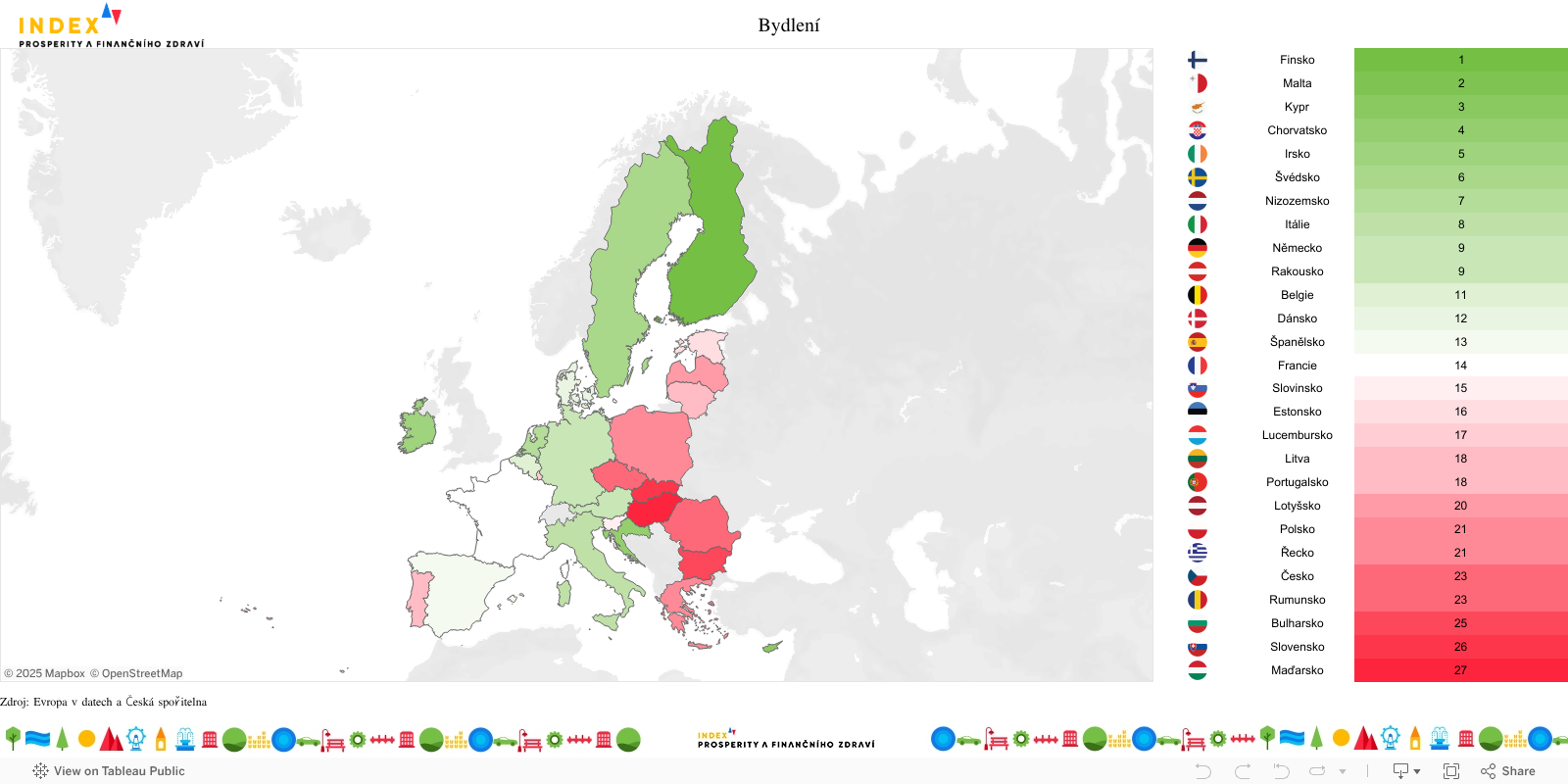

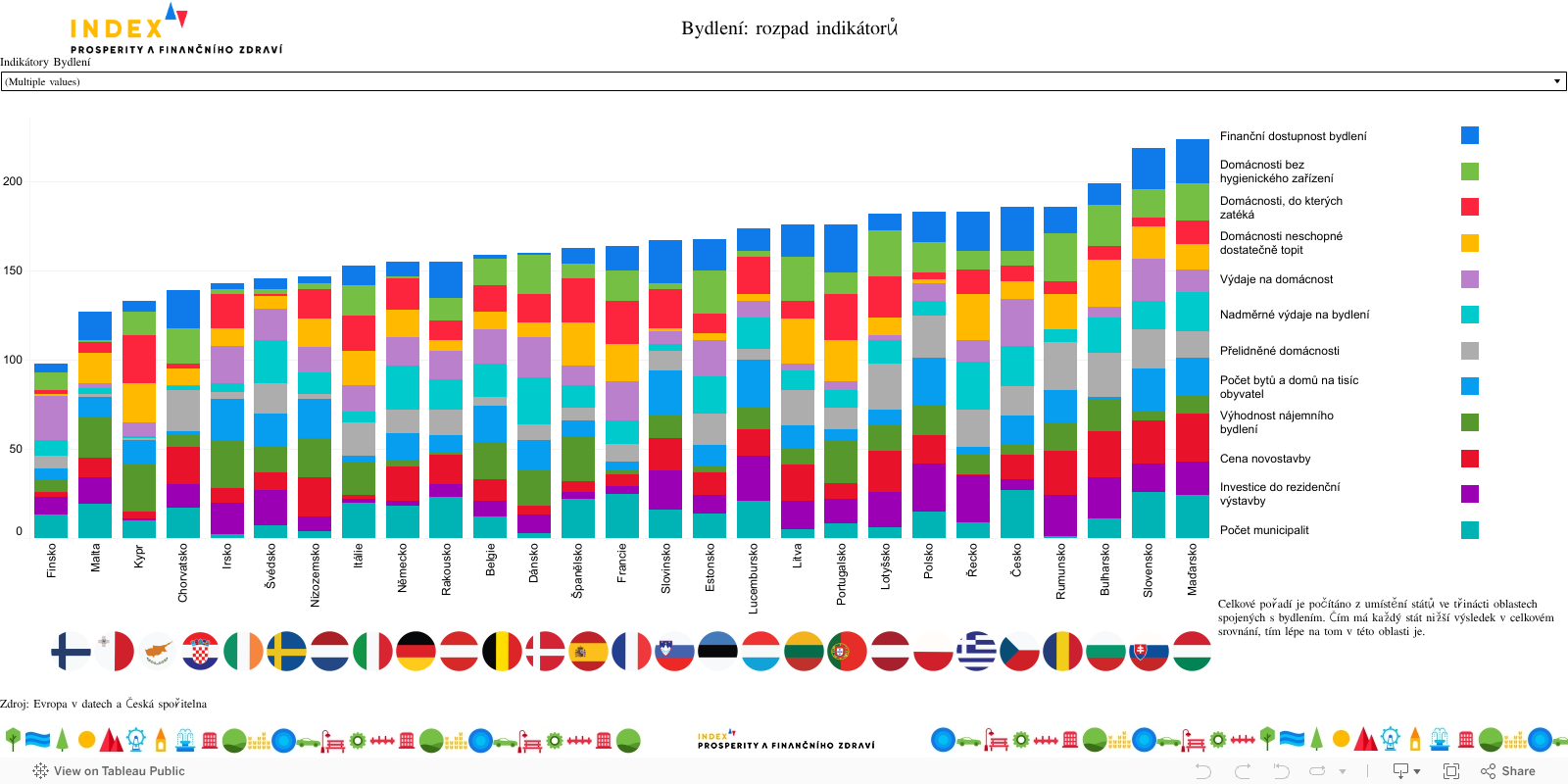

České podmínky pro bydlení zůstávají jedny z nejnáročnějších v EU. V Indexu prosperity a finančního zdraví v pilíři Úroveň bydlení Česku totiž vyšlo až 23. nejlepší skóre v evropské sedmadvacítce. Dlouhodobě se výsledek spíše zhoršuje, jelikož v roce 2022 mělo Česko 21. nejlepší skóre a od té doby buď klesalo, či stagnovalo.

Nejlépe se bydlí ve Finsku, a to zejména díky relativně finančně dostupnému bydlení, nízké ceně novostaveb a dobrému stavu novostaveb. Na druhou stranu mají Finové třetí nejvyšší náklady na domácnost v rámci celkového rozpočtu domácnosti. Dobré podmínky pro bydlení pak mají dále obyvatelé Kypru, Malty, Švédska či Chorvatska.

Naopak s nejméně příznivými podmínkami pro bydlení se potýkají Slováci. Slovensko má mimo jiné jeden z nejmenších bytových fondů v Evropě, což v kombinaci s nízkoufinanční dostupností bytů a vyšším počtem přelidněných domácností vyneslo našim sousedům vůbec nejhorší výsledek v EU.

Česko se potýká s nedostupným bydlením a vysokými náklady na chod domácnosti

Za špatnou úrovní bydlení v Česku stojí především kombinace nedostupného bydlení a vysokých nákladů na domácnost. „Podle posledních dat Eurostatu na výdaje spojené s bydlením padne 32,4 % z celkových výdajů domácnosti, ještě vloni to bylo přitom 26 %. V současnosti se tak jedná podílově o druhé nejvyšší výdaje v EU,“ vysvětluje Tomáš Odstrčil z Evropy v datech.

Společně s tím roste i počet domácností, které mají nadměrné výdaje na bydlení. Více než deset procent českých domácností na bydlení vynaloží přes 40 % svého příjmu, což odpovídá páté nejvyšší hodnotě v EU. Ještě vloni nadměrné výdaje na bydlení vynakládalo devět procent domácností (osmá nejvyšší hodnota).

Finanční dostupnost bydlení se meziročně zhoršila, nyní je třetí nejnižší v EU

Dalším indikátorem, v němž si Česko pohoršilo, je finanční dostupnost bydlení. Průměrný byt nyní vyjde na 13,6 ročních průměrných platů, zatímco vloni se jednalo o 12,9 průměrných platů. V současnosti tak máme třetí nejnižší finanční dostupnost bytů v EU. Hůře na tom jsou už jen Maďarsko a Portugalsko.

Dostupnost bydlení poklesla i navzdory tomu, že Česko vynakládá nemalé částky do rezidenční výstavby. Připadne na ni 5,6 % HDP, oproti předchozímu roku se sice jedná o pokles o šest desetin procentního bodu, ale stále je to šestý nejvyšší podíl v EU. Navíc zde můžeme sledovat pozitivní vývoj, jelikož ještě v roce 2022 Česko do rezidenční výstavby investovalo 4,8 % HDP.

Za tímto paradoxem stojí hned několik faktorů. „Například vyšší ochota českých domácností utratit poměrně velkou část příjmu za výstavbu domů a bytů, která je dána přetrvávající podporou vlastnického bydlení v podobě daňové odpočitatelnosti části hypotečních úvěrů a nízké daně z nemovitosti. Bohatší české domácnosti si navíc v letech 2022 a 2023 užívaly velmi slušné příjmy z úroků, z podnikání a z firemních zisků, a o to ochotnější byly uložit následně tyto příjmy do realitních investic. Na straně nákladů hrál jistě roli poměrně velký dopad nárůstu nákladů na energie v Česku týkající se i výroby stavebních materiálů. Co se týče vysokého podílu cen nemovitostí na průměrné mzdě, jde zčásti o důsledek nízké úrovně českých mezd, o níž svědčí dlouhodobě extrémně nízká zdejší nezaměstnanost,” vysvětluje Michal Skořepa, ekonom České spořitelny.

Za vysokými cenami bytů stojí značný převis poptávky, za kterým stojí hned několik faktorů. Jedním z nich je i pomalá výstavba, kterou mimo jiné způsobují dlouhé povolovací procesy. Ty podle posledních veřejně dostupných dat (z roku 2019) zaberou v Česku 246 dnů, což byla tehdy jedna z nejvyšších hodnot v EU.

Situace se každopádně od té doby příliš nezměnila, jak prozrazuje Zdeněk Soudný, generální sekretář Asociace developerů: „Ve skutečnosti jde o součet zákonem předpokládaných lhůt, nikoli o reálnou praxi. Skutečné povolovací procesy u větších projektů často trvají roky. Co ale tyto statistiky vůbec nezohledňují, je celý komplexní proces – od koupě pozemku přes změny či aktualizaci územního plánu až po samotné stavební povolení. Když tento proces vnímáme jako celek, dostáváme se na délku přípravy srovnatelnou s obdobím od narození dítěte do jeho nástupu do školy. A pokud se ‚zadaří‘, někdy dokonce až s celou docházkou na základní školu. Během té doby se několikrát změní legislativa i podzákonné normy, což nutí projektanty a investory opakovaně upravovat dokumentaci. Čas zároveň zásadně zvyšuje náklady – zejména financování projektů.″

Vysoké ceny bytů v Česku zvýhodňují nájemní bydlení

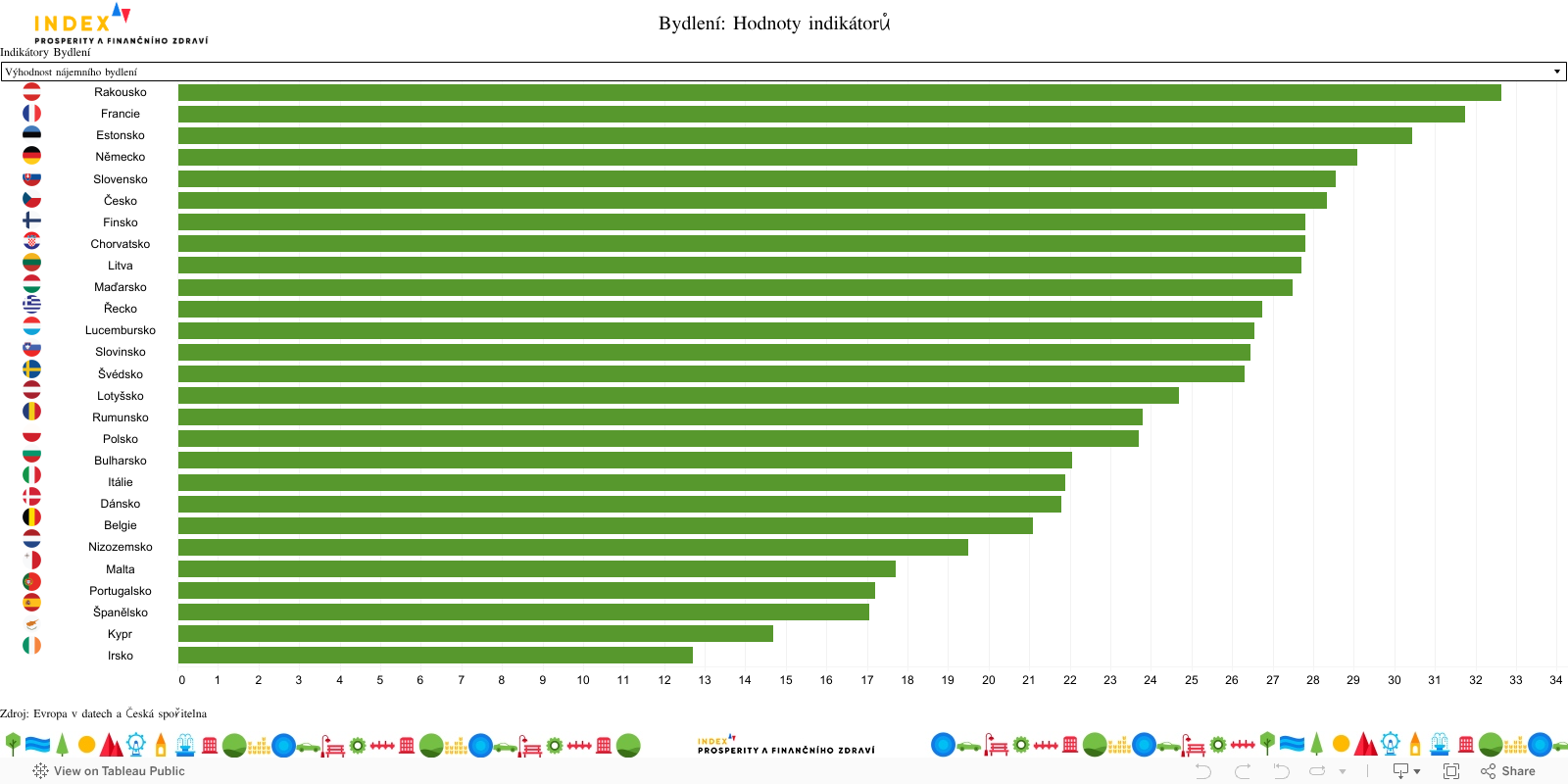

Česko se naopak v porovnání s ostatními zeměmi evropské sedmadvacítky může pochlubit relativně vysokou výhodností nájemního bydlení. Dlužno dodat, že velkou měrou to způsobuje právě finanční nedostupnost vlastní nemovitosti. Server Numbeo výhodnost nájemního bydlení vypočítává jako podíl průměrné ceny bytu a průměrného ročního příjmu z nájmu, přičemž tento podíl u ČR vychází jako šestý nejvyšší v EU. Lze tedy říci, že bydlení v nájmu je v tuzemsku šesté nejvýhodnější. Ještě vloni se přitom jednalo o třináctou nejnižší hodnotu.

Vysoká cena bytů pak skutečně může vést k tomu, že nájemní bydlení může být výhodnější i z ekonomického hlediska, ačkoliv to na první pohled není zřejmé. „Pocit, že nájemné je vyhazováním peněz z okna, kdežto splácení hypotéky nikoli, je do značné míry optickým klamem. Vlastník splácející hypotéku totiž vyhazuje pomyslné peníze z okna tím, že v zakoupeném bytě nemá nájemníka, který by mu platil nájemné. Otázka tedy zní, jestli na investici dejme tomu dvoumilionové akontace a osmimilionového úvěru do bytu, z něhož nám pak neplyne nájemné, můžeme – po úpravě o riziko – očekávat výnos vyšší než na investici samotné dvoumilionové akontace do výnosnějšího aktiva, než je byt bez nájemníka. V Česku je vlastnické bydlení uměle zvýhodněno daňovou odečitatelností hypotečních splátek. nicméně pokud na trhu s byty vznikne bublina, může zvýšit jejich ceny tak vysoko nad fundamentální úroveň, že nájemní bydlení může začít vycházet jako zřetelně výhodnější,“ říká Skořepa.

Jakkoliv se stále jedná o zlepšení, kdy je v ČR nájemní bydlení dostupnější v porovnání s ostatními zeměmi, jde spíše o návrat k dlouhodobým hodnotám. Loňský pokles výhodnosti najemního bydlení totiž byl zapříčiněn mírným nárůstem finanční dostupnosti nemovitostí. Nicméně poměr cen nemovitostí a výše platů se meziročně opět zhoršil, čímž došlo opět k nárůstu výhodnosti bydlení v nájmu.